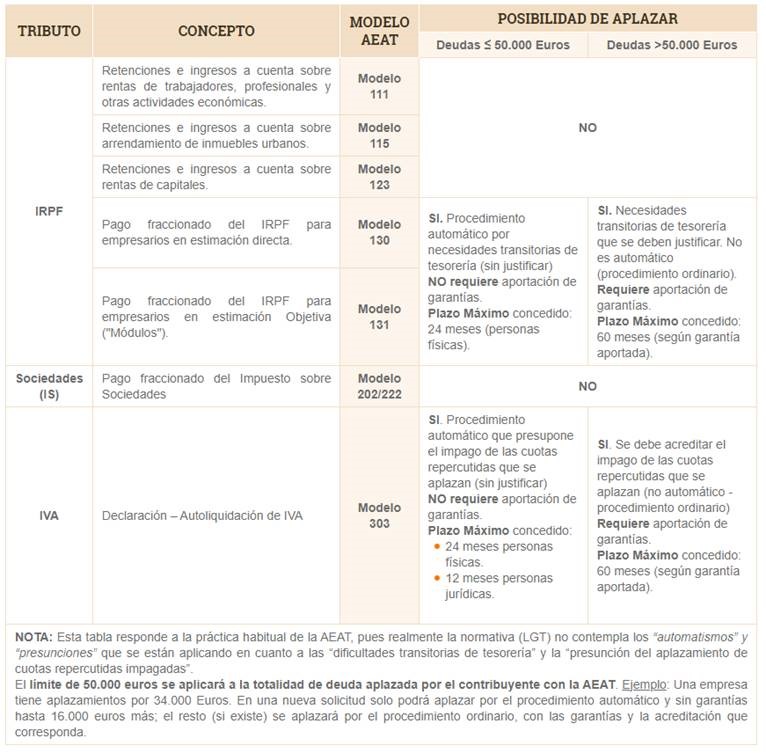

En el siguiente cuadro resumimos los impuestos trimestrales respecto a los cuales se pueden y no se pueden solicitar aplazamiento/fraccionamiento de pago a la Agencia Tributaria:

En el caso de que la Agencia Tributaria conceda el aplazamiento/fraccionamiento de su pago, el tipo de interés de demora que cobrará en el año 2023 es del 4,0625%.

En consecuencia, y más concretamente, NO podrán ser aplazadas/fraccionadas las deudas referidas en el artículo 65.2 de la Ley 58/2003 General Tributaria (LGT), es decir, las siguientes:

- Aquellas cuya exacción se realice por medio de efectos timbrados.

- Las que deban cumplir el retenedor o el obligado a realizar ingresos a cuenta.

- Las que tengan la consideración de créditos contra la masa en una situación concursal.

- Las derivadas de la ejecución de decisiones de recuperación de ayudas de Estado.

- Las resultantes de la ejecución de resoluciones firmes desestimatorias dictadas en un recurso o reclamación económico-administrativa o en un recurso contencioso-administrativo que previamente hayan sido suspendidas durante la tramitación de éstos.

- Las derivadas de tributos que deban ser legalmente repercutidos salvo que se justifique debidamente que las cuotas repercutidas no han sido efectivamente pagadas.

- Las que deba cumplir el obligado a realizar pagos fraccionados del Impuesto sobre Sociedades.

La solicitud de aplazamiento o fraccionamiento sobre deudas inaplazables se inadmitirá, se considera como no presentada, deviniendo la deuda como impagada entrando en período ejecutivo de recaudación.